Aprende como invierten los Argentinos al momento de hacer sus depósitos a plazo fijo.

- En dólares o en pesos?

- A cuánto tiempo hacen el plazo fijo?

- Que banco eligen?

- Que otras inversiones realizaron?

Mediante nuestra encuesta anónima anual, encuestamos a mas 1000 usuarios de nuestro sitio sobre como invirtieron en el 2016.

El Plazo Fijo es una de las inversiones mas utilizadas en Argentina.

Por eso, en este articulo compartimos con ustedes los resultados de nuestra encuesta, para que tengan mas y mejor información al momento de invertir sus ahorros en el 2017.

Infografía Plazo Fijo

Infografía Plazos Fijos Argentina 2016

Infografía Plazos Fijos Argentina 2016

¿Invertiste en Plazo Fijo en el 2016?

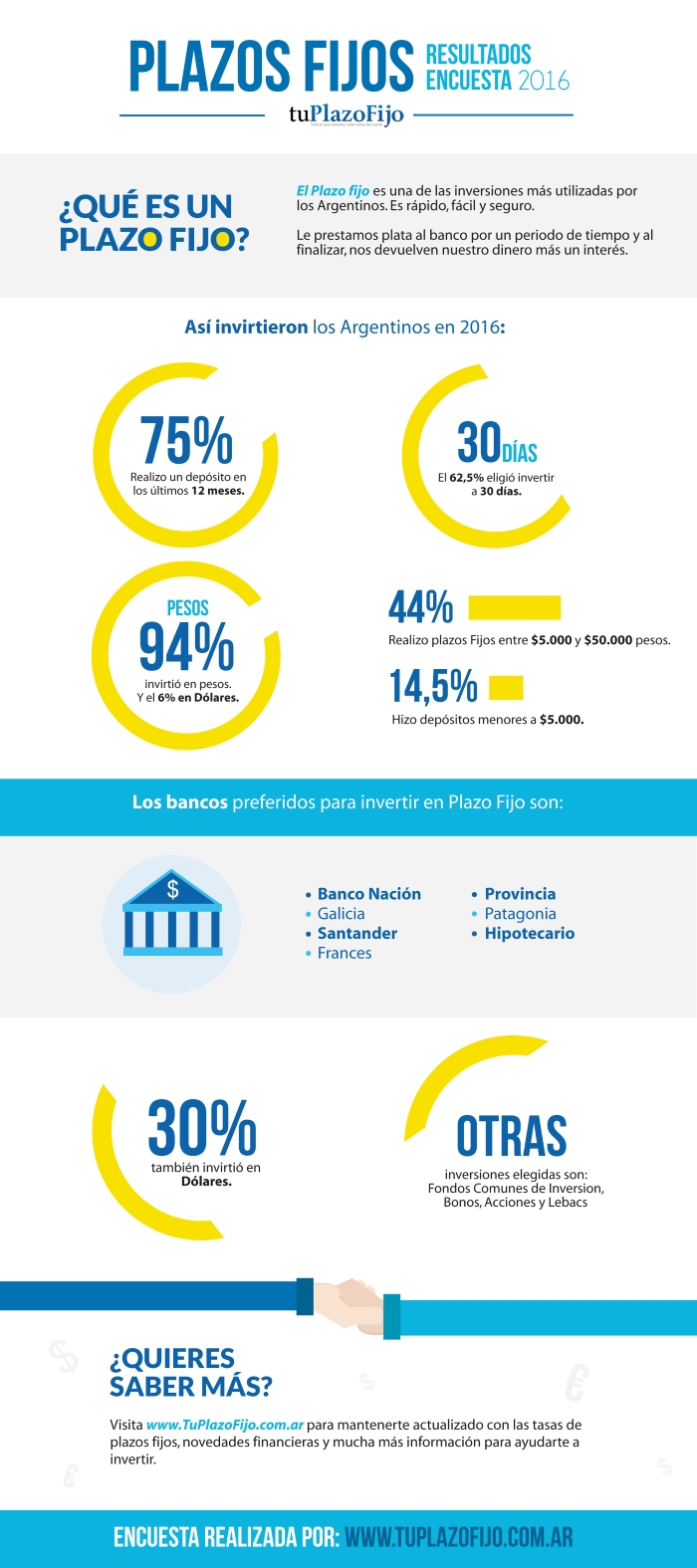

El 75% invirtió en por lo menos un plazo fijo en el ultimo año.

Un 13% no invirtió en el 2016, pero si suele utilizar esta opción de inversión.

Y el 13% restante jamas hizo un Plazo Fijo.

¿Plazo Fijo en Pesos o Dólares?

Una de las grandes preguntas. Gano el plazo fijo en pesos con un rotundo 94%.

Teniendo en cuenta el poco interés que pagan los depósitos en dolares, esto es entendible.

A principio del 2016 los plazos fijos en dólares tuvieron un momento en donde daban un buen interés, pero luego cayeron a los números de ahora, en donde como máximo se consigue ente un 0,50% y 1% anual.

¿A que plazo invertir? ¿30, 60, 90 0 365 días?

El plazo elegido fue el de 30 días.

Claramente la mayoría de la gente prefiere ir invirtiendo a plazos cortos y así poder tomar decisiones en caso de necesitar el dinero.

90 días fue la segunda opción elegida por el 15%. Y los depósitos a 60 días quedaron en tercer lugar.

Apenas menos del 5% eligió realizar sus inversiones a un año.

Montos

Casi el 60% de los depósitos a plazo fijos hechos por nuestros encuestados fueron por menos de $50.000 pesos.

Alrededor del 17% invirtieron entre $50.000 y $100.000. Y el restante por montos mayores a $100.000.

¿Cuál es el Mejor Banco para un Depósito a Plazo Fijo?

Aproximadamente el 20% de los encuestados eligieron el Banco Nación para realizar sus plazos fijos.

Y con razón, ya que es uno de los bancos que mejor tasa de interés suele ofrecer.

El Santander Río, Galicia y BBVA Frances le siguen en la lista.

El Banco Provincia, Macro, Patagonia y HSBC fueron otros de los elegidos.

Vale aclarar que no necesariamente estos son los bancos que mas pagan. Si no que por distintas razones, como puede ser la practicidad de ya tener cuenta en ese banco o por confiabilidad, son los mas populares a la hora de hacer un plazo fijo.

Otras Opciones de Inversión

A parte del plazo fijo, la mayoría también eligió el Dolar como opción para proteger sus ahorros.

Los Fondos Comunes de Inversión (FCI) le siguieron como opción elegida.

En menor proporción, las Lebac, las Acciones, Bonos y Letes.

Conclusión

Invertir a plazos cortos (30,60, 0 90 días) y en Pesos es la preferencia de la mayoría al realizar plazos fijos.

Tengan en cuenta estos hábitos para sus inversiones en el 2017!

Gracias a todos los usuarios que se tomaron el trabajo de contestar nuestra encuesta.

Gracias también por los comentarios positivos sobre el sitio y por las criticas que nos ayudan a mejorar. Ya estamos trabajando en varias de ellas.

Si les pareció útil la infografía, compartanla!