¿Cuánto ganas haciendo un plazo fijo de $50.000 pesos al 69,5%?

Luego de la gran suba de tasas de interés del BCRA, conoce cuanto podes ganar con las nuevas tasas de plazo fijo. 69,5% Plazos Fijos en Pesos El nuevo mínimo para plazos fijos a 30 días en pesos es del 69,5% TNA. Esto aplica para personas humanas y depósitos hasta 10 millones de pesos. Esto deja la tasa efectiva anual…leer más

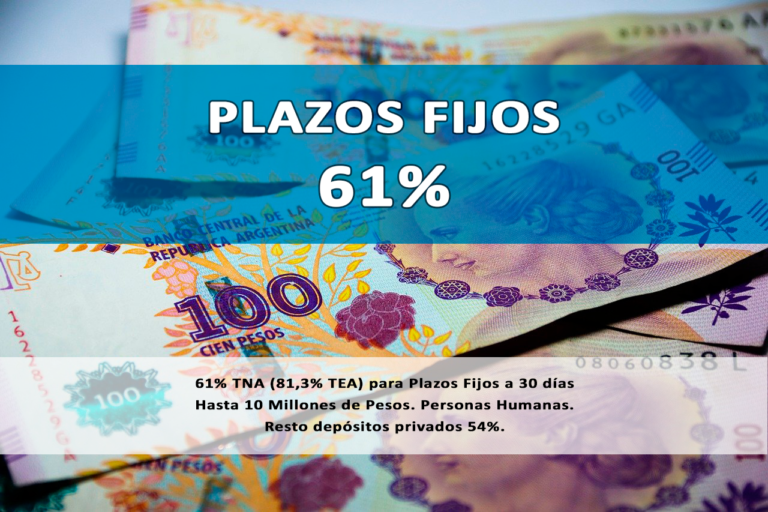

Fuerte Suba de la Tasa para Plazos Fijos en Pesos

El BCRA elevó fuertemente el piso de las tasas de interés para plazos fijos, subiendo 800 puntos. ¿Cuánto es el nuevo Interés para Plazos Fijos en Pesos? El nuevo mínimo para plazos fijos a 30 días en pesos es del 61% TNA. Esto aplica para personas humanas y depósitos hasta 10 millones de pesos. Representa un rendimiento de 81,3% de…leer más

Suben Plazos Fijos: ¿Cuánto se gana con un Plazo Fijo al 53%?

El BCRA sube por sexta vez en el año la tasa mínima de los depósitos a plazo fijo en pesos.Conoce cuánto pagan y cuánto se ganaría al hacer un plazo fijo con esta nueva tasa… BCRA sube tasas de interés Luego de conocerse el dato de inflación de Mayo (5,1%), el BCRA decidió subir por sexta vez en año, las…leer más

48% para Plazos Fijos en Pesos a 30 días

El Banco Central decidió subir nuevamente el piso de las tasas de interés para plazos fijos, luego de conocerse la inflación de Abril. Suben a 48% de Interés para Plazos Fijos en Pesos El BCRA subió 200 puntos básicos la tasa de interés de los plazos fijos, dejando el mínimo en 48%. Para personas humanas, el nuevo piso es de…leer más

Sube a 43,5% la Tasa de Plazos Fijos en Pesos

El BCRA vuelve a subir la tasa mínima de los plazos fijos a 43,5% para depósitos en pesos. Nueva suba de tasas Luego de varios días de especulaciones, el BCRA decidió subir por tercera vez en el año, las tasas de interés de política monetaria. Elevo en 200 puntos básicos la tasa interés anual de las Leliq a 28 días,…leer más

Nueva tasa de plazo fijo: 41,5%

Luego de conocerse que la inflación de Enero fue del 3,9%, el BCRA decidió subir nuevamente el piso de las tasas de interés para plazos fijos. 41,5% de Interés para Plazos Fijos en Pesos El BCRA subió 250 puntos básicos la tasa de las Leliq (Letras de Liquidez) y a su vez, aumento el mínimo para las tasas de plazos…leer más

Plazos Fijos 2022: Sube Tasa de Interés al 39%

El BCRA informo que sube la tasa de interés 2 puntos porcentuales, llevando la tasa mínima de plazos fijos al 39%. Plazos Fijos en Pesos al 39% El Banco Central decidió hoy subir la tasa de interés, siendo esta la primera suba en casi mas de un año. «Se estableció, en primer lugar, un aumento de 2 puntos porcentuales de…leer más

El Plazo Fijo le Gana a la Inflación: 3% vs 2,5%

Por primera vez en el año, tenemos un plazo fijo ganándole a la inflación y dando una tasa real positiva. Agosto tiene la Inflación mas baja del 2021 El INDEC informo hoy que la tasa de inflación para el mes de Agosto, fue de 2,5%, siendo el mes con menor inflación en lo que va del año. Termino siendo aun…leer más

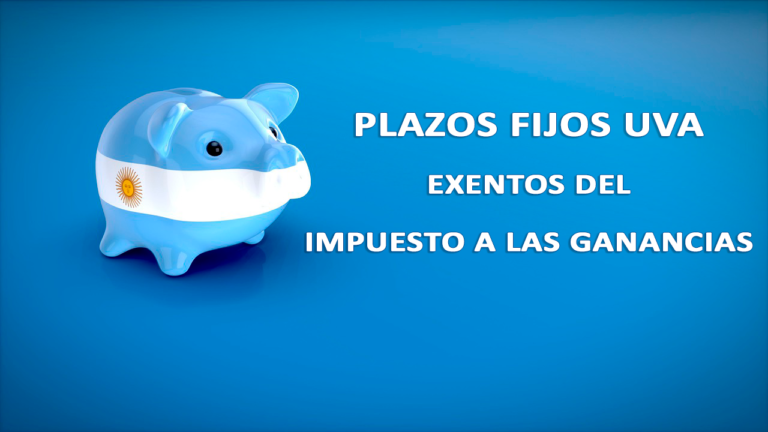

Plazos Fijos UVA No Pagarán Impuesto a las Ganancias

Con estas nuevas modificaciones, aprobadas por el senado el día de ayer, se elimina definitivamente el pago del impuesto a las ganancias para los intereses de los Plazos Fijos UVA. Plazos Fijos UVA exentos de Ganancias El senado aprobó un proyecto de ley, que entre otras cosas, elimina el pago del impuesto a las ganancias para Plazos Fijos con clausula…leer más

Plazos Fijos 2021: Tasas de Interés y Opciones de Inversión

Arrancamos el 2021 y te contamos cuánto están pagando los plazos fijos hoy, cual seria la tasa ideal en 2021 y cual es el único plazo fijo que hoy le gana a la inflación. 2020 con Coronavirus, Tasas reguladas y Cuarentena Decir que el 2020 fue un año complicado queda chico. En lo referido a nuestra economía y finanzas, lo…leer más

Últimos Posts

-

-

-

-

-

Primera Suba de Tasas de Plazos Fijos en Enero de 2026

21 enero 2026