Plazos Fijos al 8% al Mes

Luego de conocerse que la inflación de Abril fue del 8,4%, el BCRA decidió subir, por segunda vez en el mes, el interés que pagan los plazos fijos en pesos. Conoce en esta nota cuanto podes ganar haciendo un plazo fijo con la nueva tasa. Plazos Fijos en Pesos pagarán 97% de interés El nuevo piso para plazos fijos a…leer más

Fuerte suba de tasas interés para plazos fijos: ¿tasa real positiva?

Luego de que el dólar blue tocara los $500 pesos, y como una de las medidas para intentar contener la crisis cambiaria, el BCRA decidió aumentar nuevamente la tasa de plazos fijos al 91% TNA. 91% de interés para Plazos Fijos en Pesos La nueva tasa mínima garantizada para plazos fijos en pesos es del 91% TNA, con una Tasa…leer más

Sube interés para plazos fijos al 6,66% mensual

Con el IPC de Marzo en 7,7% el BCRA decidió subir el interés que pagan los plazos fijos por sus depósitos en pesos. Te contamos cuanto podes ganar haciendo un plazo fijo con las nuevas tasas. Plazos Fijos en Pesos darán 81% de interés El nuevo piso para plazos fijos a 30 días en pesos es del 81% TNA. La…leer más

Suben interés para plazos fijos ¿Cuánto ganas haciendo un plazo fijo a 30 días con la nueva tasa?

Luego del dato de inflación de Febrero (6,6%) y de 6 meses sin actualizar las tasas, el BCRA decidió subir el interés que pagan los plazos fijos. Conoce cuanto podes ganar haciendo un plazo fijo con las nuevas tasas. 78% de interés para Plazos Fijos en Pesos El nuevo mínimo para plazos fijos a 30 días en pesos es del…leer más

Plazos Fijos asegurados hasta $6.000.000 de Pesos

A partir del 1 de Enero del 2023 los depósitos a plazo fijo estarán cubiertos hasta $6.000.000 de pesos. El BCRA decidió aumentar la cobertura del Sistema de Seguro de Garantía de los Depósitos de $1.500.000 hasta $6.000.000 por depositante en cada entidad financiera. Desde el 2020 no se actualizaba el monto cubierto por la garantía, con lo cual ya…leer más

107% de Tasa Efectiva Anual para Plazos Fijos

El BCRA actualizo nuevamente la tasa mínima para los depósitos a plazo fijo en pesos, llegando a superar el 100% de TEA. ¿A cuanto subió la tasa de plazo fijo hoy? El BCRA decidió subir hoy, por novena vez en año, las tasas de plazos fijos en pesos. La nueva tasa mínima es del 75% de TNA para personas humanas…leer más

¿Cuánto ganas haciendo un plazo fijo de $50.000 pesos al 69,5%?

Luego de la gran suba de tasas de interés del BCRA, conoce cuanto podes ganar con las nuevas tasas de plazo fijo. 69,5% Plazos Fijos en Pesos El nuevo mínimo para plazos fijos a 30 días en pesos es del 69,5% TNA. Esto aplica para personas humanas y depósitos hasta 10 millones de pesos. Esto deja la tasa efectiva anual…leer más

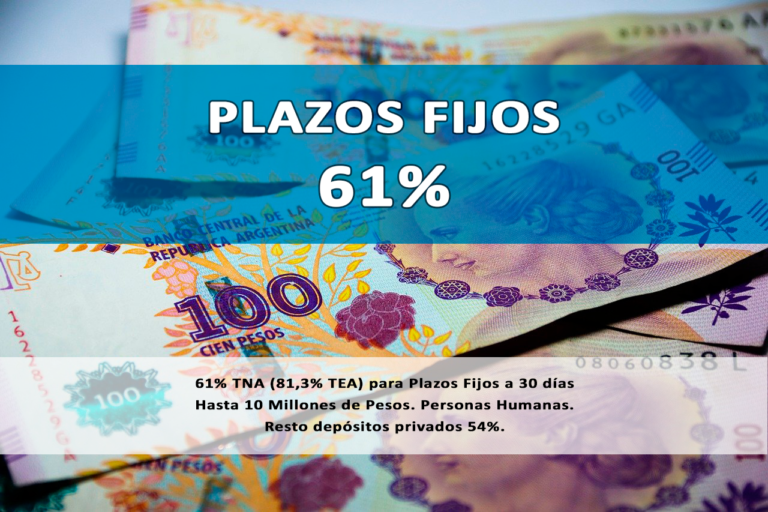

Fuerte Suba de la Tasa para Plazos Fijos en Pesos

El BCRA elevó fuertemente el piso de las tasas de interés para plazos fijos, subiendo 800 puntos. ¿Cuánto es el nuevo Interés para Plazos Fijos en Pesos? El nuevo mínimo para plazos fijos a 30 días en pesos es del 61% TNA. Esto aplica para personas humanas y depósitos hasta 10 millones de pesos. Representa un rendimiento de 81,3% de…leer más

Suben Plazos Fijos: ¿Cuánto se gana con un Plazo Fijo al 53%?

El BCRA sube por sexta vez en el año la tasa mínima de los depósitos a plazo fijo en pesos.Conoce cuánto pagan y cuánto se ganaría al hacer un plazo fijo con esta nueva tasa… BCRA sube tasas de interés Luego de conocerse el dato de inflación de Mayo (5,1%), el BCRA decidió subir por sexta vez en año, las…leer más

48% para Plazos Fijos en Pesos a 30 días

El Banco Central decidió subir nuevamente el piso de las tasas de interés para plazos fijos, luego de conocerse la inflación de Abril. Suben a 48% de Interés para Plazos Fijos en Pesos El BCRA subió 200 puntos básicos la tasa de interés de los plazos fijos, dejando el mínimo en 48%. Para personas humanas, el nuevo piso es de…leer más