¿Cuánto pagan los Plazos Fijos al 2 de Abril?

En época de coronavirus, cuarentena y crisis financiera, te contamos como están las tasas de plazos fijos hoy, comenzando Abril. ¿Cuales son los 3 bancos que mas interés pagan por plazos fijos en Pesos? Wilobank se mantiene en primero lugar, con un 29% a 30 días para depósitos en Pesos.Tuvo una baja desde el 32% que ofrecía anteriormente, pero sigue…leer más

Plazos Fijos en Cuarentena: ¿como renovar un plazo fijo?

En época de Coronavirus y cuarentena, te contamos cuales son las opciones para renovar tus plazos fijos de la forma mas fácil. Debido a la situación actual, estamos recibiendo muchas consultas sobre las renovaciones de plazos fijos en estos momentos. En especial con los plazos fijos que fueron hechos de forma presencial en el banco.En esta nota te contamos como…leer más

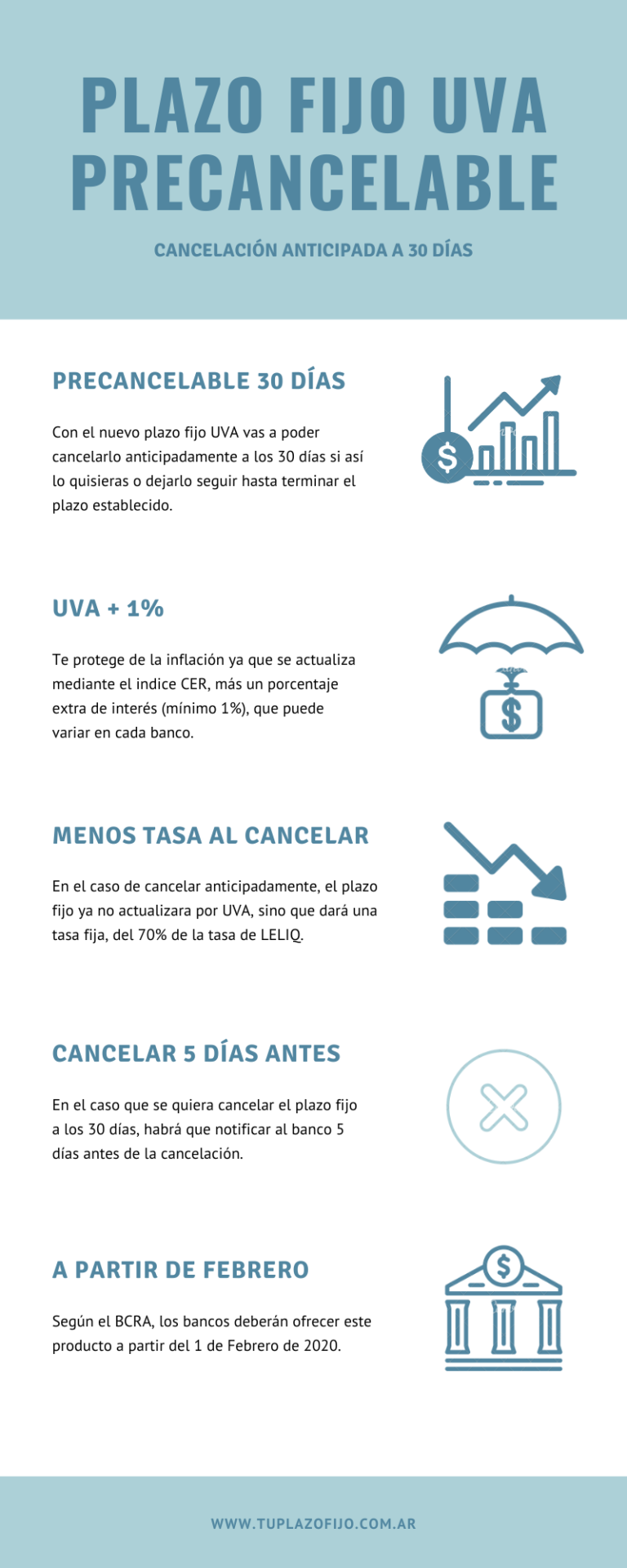

Nuevo Plazo Fijo UVA Precancelable a 30 días

El BCRA lanza nuevo tipo de plazo fijo UVA con opción de cancelación anticipada a 30 días para incentivar el ahorro en pesos. ¿Que son los Plazos Fijos UVA? Son plazos fijos que se actualizan mediante el indice CER, por lo tanto protegen al ahorrista de la inflación. Al terminar el plazo fijo, te devuelven tu dinero actualizado por UVAs…leer más

¿Cual fue el mejor plazo fijo del 2019?

Apunto de terminar el 2019, creamos una pequeña sección para ir eligiendo al mejor plazo fijo del año. Mediante el revelamiento y seguimiento propio que hacemos durante el año, elegimos al Banco Nación como el mejor banco para hacer un plazo fijo. Estuvo la mayor parte del año en el primer puesto de los bancos que mas pagaban para plazos…leer más

¿Cuánto pagan los Plazos Fijos en Noviembre 2019?

Luego de la baja de tasas que se viene dando desde las elecciones, te contamos cuanto están pagando los plazos fijos hoy, a Noviembre del 2019. Los 3 Bancos que mas interés pagan por Plazos Fijos en Noviembre Sigue la Baja de Tasas en Pesos En Septiembre teníamos tasas que llegaban al 64%. En Octubre bajaron levemente al 60%.Pero en…leer más

Plazos Fijos Hoy Post PASO – Bancos Bajan Tasas

Pasaron un par de semanas de las PASO y hoy los plazos fijos están bajando.Te contamos cuanto esta pagando cada banco por los distintos tipos de plazos fijos a Octubre del 2019, 10 días antes de las elecciones presidenciales. Tasas Plazos Fijos en Pesos Los plazos fijos en Pesos bajaron en Octubre. Algunos bancos solo bajaron un par de puntos,…leer más

Suben Plazos Fijos UVA al 14% anual

Los plazos fijos UVA vienen siendo una excelente opción para proteger nuestros ahorros de la inflación. Al invertir en un plazo fijo UVA, nuestro dinero se actualiza a la par de la inflación y los bancos nos dan un interés extra aparte de esa actualización. El Banco Frances viene liderando el ranking de Bancos que más pagan para estos depósitos…y…leer más

Plazos Fijos Online para No Clientes

Se podrán hacer plazos fijos online en cualquier banco sin ser cliente ni tener en cuenta en el mismo. El BCRA comunico hoy, que desde Mayo, sera posible realizar depósitos a plazo fijo en cualquier banco, sin necesidad de tener cuenta en el banco elegido. ¿Como era hasta ahora hacer un Plazo Fijo sin cuenta? Si querías hacer un…leer más

Plazos Fijos asegurados hasta $1.000.000 de Pesos

A partir de Marzo 2019 los depósitos a plazo fijo están cubiertos hasta $1.000.000 de pesos. El BCRA decidió aumentar la cobertura del Sistema de Seguro de Garantía de los Depósitos de $450.000 hasta $1.000.000 por depositante en cada entidad financiera. «Para la nueva actualización se consideraron diferentes variables, como la evolución del valor UVA, el crecimiento del Fondo de…leer más

Plazos Fijos 2019

Antes de invertir, infórmate sobre las novedades de plazos fijos en este 2019. Conoce las tasas en Pesos/Dolares/UVA y sobre el nuevo impuesto que pagan los plazos fijos. Algunos de los temas en este post: Los mejores plazos fijos en pesos en 2019 Tasas de plazos fijos en USD y UVA Impuesto a la Renta Financiera Calculadora Impuesto a las…leer más

Últimos Posts

-

-

-

-

-

Primera Suba de Tasas de Plazos Fijos en Enero de 2026

21 enero 2026