Plazos Fijos 2021: Tasas de Interés y Opciones de Inversión

Arrancamos el 2021 y te contamos cuánto están pagando los plazos fijos hoy, cual seria la tasa ideal en 2021 y cual es el único plazo fijo que hoy le gana a la inflación. 2020 con Coronavirus, Tasas reguladas y Cuarentena Decir que el 2020 fue un año complicado queda chico. En lo referido a nuestra economía y finanzas, lo…leer más

Plazos Fijos vs Inflación: ¿conviene hacer un Plazo Fijo hoy con las nuevas tasas?

Con las tasas de plazos fijos en baja y con la inflación subiendo, conviene hoy hacer un plazo fijo en pesos? Los plazos fijos bajaron fuertemente en lo que va del 2020. Aunque con la ultima decisión del BCRA, subieron un poco. En este artículo analizamos si conviene invertir a plazo fijo con las tasas actuales y como nos rinde…leer más

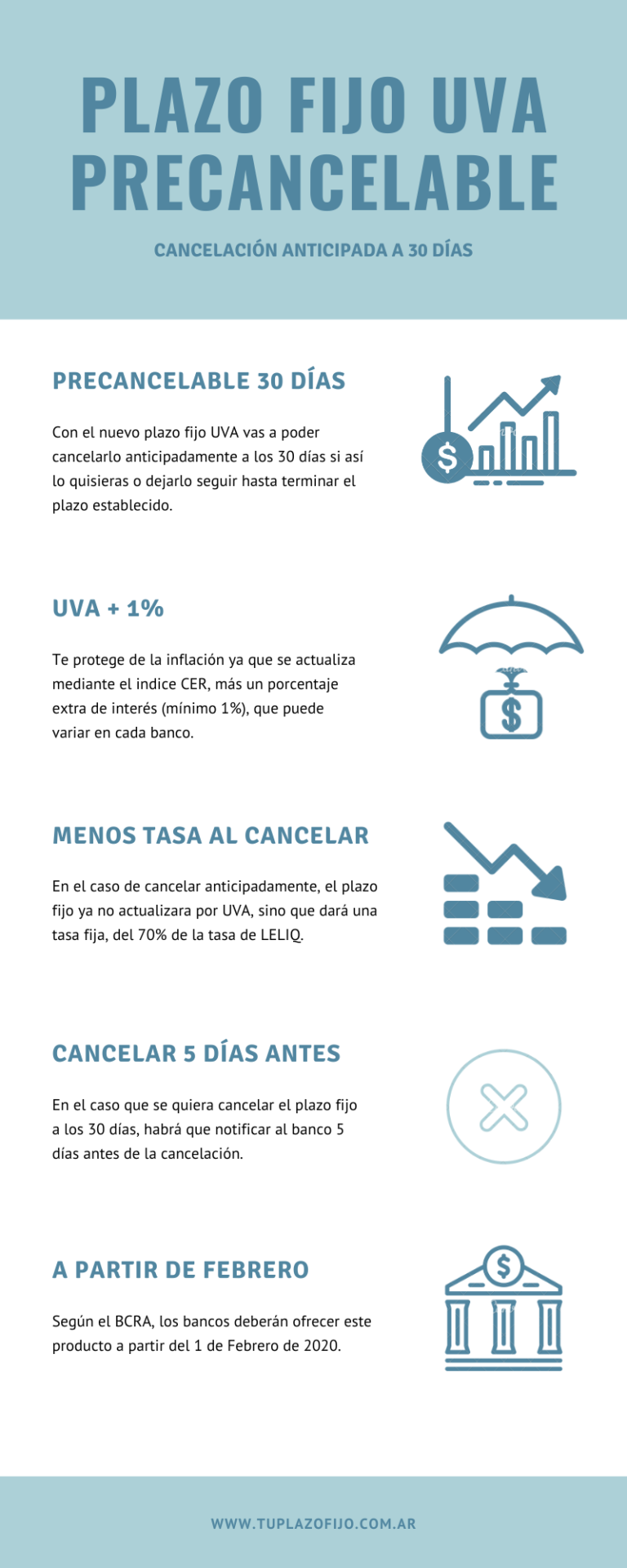

Nuevo Plazo Fijo UVA Precancelable a 30 días

El BCRA lanza nuevo tipo de plazo fijo UVA con opción de cancelación anticipada a 30 días para incentivar el ahorro en pesos. ¿Que son los Plazos Fijos UVA? Son plazos fijos que se actualizan mediante el indice CER, por lo tanto protegen al ahorrista de la inflación. Al terminar el plazo fijo, te devuelven tu dinero actualizado por UVAs…leer más

Plazos Fijos 2019

Antes de invertir, infórmate sobre las novedades de plazos fijos en este 2019. Conoce las tasas en Pesos/Dolares/UVA y sobre el nuevo impuesto que pagan los plazos fijos. Algunos de los temas en este post: Los mejores plazos fijos en pesos en 2019 Tasas de plazos fijos en USD y UVA Impuesto a la Renta Financiera Calculadora Impuesto a las…leer más

Pago de intereses cada 30 días en Plazos Fijos

Se podrá cobrar los intereses de los plazos fijos cada 30 días, sin tener que esperar al vencimiento del depósito. El BCRA anuncio una serie de medidas para estimular las captación de nuevos depósitos, entre ellas, la de cobrar los intereses antes del vencimiento. Esto aplica para plazos fijos mayores a 30 días, para los cuales había que esperar a…leer más

Plazo Fijo UVA Banco Nación paga 5% extra

El Banco Nación ofrece a partir de hoy un 5% de interés anual extra para sus plazos fijos UVA. Ya contamos que el Plazo Fijo UVA, que se expresa en Unidades de Valor Adquisitivo (UVA), se actualiza mediante el CER, lo cual nos protege contra la inflación. A diferencia del plazo fijo tradicional, que nos da un interés fijo, el…leer más

Plazos Fijos UVA a 90 días

Ahora los plazos fijos UVA se podrán hacer a un mínimo de 90 días (en vez de los previos 180 días). Cambia el tiempo mínimo para Plazos Fijos UVA El BCRA anuncio hoy un cambio en las condiciones para los plazos fijos UVA, cambiando el tiempo mínimo que se tenia que dejar depositado el dinero de 180 a…leer más

Plazos Fijos UVA (ex UVI)

Plazos Fijos UVA son el nuevo nombre de los anteriores UVI. Conoce en esta nota como funcionan y por que el cambio de nombre. Cambio de nombre: UVA vs UVI En Marzo de este año, el BCRA lanzo la nueva unidad de medida UVI (Unidades de Vivienda), la cual sirve tanto para ajustar prestamos como depósitos a plazo fijo. Pueden…leer más